老後の資金作りにリバースモーゲージ

厳密には債務整理という概念には、当てはまらないかもしれませんが、生前に今住んでいる家を担保に融資を受けるリバースモーゲージは、老後の生活費に不安がある方には、有効な手段かもしれません。

近年は、支給される年金が引き下げられたり、年金から天引きされる介護保険料が上がったりと、余裕があると言われている高齢者でも、老後の生活費がままならない家庭も増えてきています。

2013年の総務省の調査では、60歳以上の夫婦2人の世帯では、平均すると1ヶ月あたり、約59,000円不足しているという結果になりました。年間にすると、70万円ほどです。

リバースモーゲージとはどんな制度?

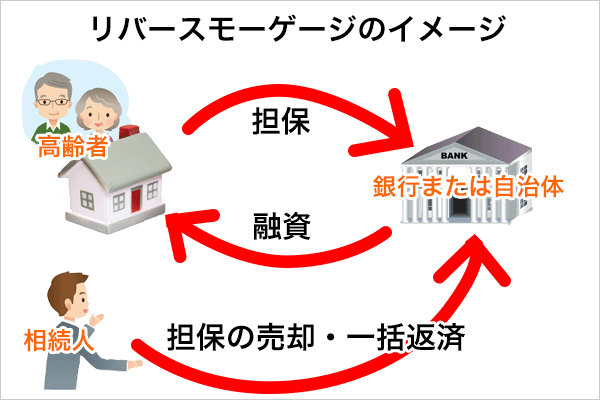

リバースモーゲージは、まず、持ち家があることが前提となります。

高齢者が所有している不動産を担保にしてお金を貸りますが、生きている間は(基本的に)返済する必要はありません。その代わり、亡くなった後に担保物権を処分して、一括して返済します。

また、相続人が代わりに返済することも可能です。この場合は、担保になった不動産は処分しなくてもOKです。

リバースモーゲージを取り扱っているところは、銀行などの金融機関はもちろんですが、各都道府県の社会福祉協議会でも取り扱っています。

年金だけでは足りない分の生活費がまかなえて、今住んでいる場所に、そのまま住み続けることができるので、条件に合う方なら、メリットは大きいことでしょう。

リバースモーゲージを利用するための条件

リバースモーゲージは、不動産を担保にするため不動産を所有していることは、大前提ですが、それ以外にもいくつか条件があります。

たとえば、土地の評価額が最低で1,500万円以上であるとか、金融機関の取り扱い支店から、おおむね2時間以内に来店できることなど、各金融機関によって細かい条件が設定されているので、これもクリアしないといけません。

リバースモーゲージは、アメリカでは50年以上も前からあるようですが、日本はまだ、はじまったばかりで、広く受け入れる土壌ができていないと言えます。

リバースモーゲージを検討する前に確認しておきたいこと

金融機関によっては、担保物件であるその土地に住み続けることが融資の条件としてあげられている場合もあります。万が一、老人ホームなどに入所しなければならなくなった場合にはどうなるのか?とか、ご主人が先に亡くなって、奥さんだけが残った場合でも、引き続き、その家に住むことができるのかなど、よく確認しておく必要があります。

また、自分の財産を担保として提供してしまうので、相続人の了解を得ていないと、後で面倒なことになる可能性もありますので、身内の方とも相談しておく必要があるでしょう。

リバースモーゲージを取り扱っているところ

まだまだ、リバースモーゲージを取り扱っている金融機関は少ないのが現状で、首都圏に住んでいる方が有利なようです。

ここでは、各機関ごとの融資の条件などをまとめてみましたので、参考にしてみてください。

| 条件 | 都道府県社会 福祉協議会 |

東京スター銀行 | みずほ銀行 | 三井住友信託銀行 |

|---|---|---|---|---|

| 年齢 | 65歳以上 | 55歳以上 80歳以下 |

満55歳以上 | 満60歳以上 満83歳以下 |

| 収入条件 | 低所得世帯 | 年収120万円以上 | 金融資産を相応に保有し、 安定した収入が見込めること |

なし |

| 対象の不動産 | 土地の評価額が おおむね1,500万円以上 |

土地付き一戸建て | 首都圏の一戸建てで、 土地の評価額2,000万円以上 |

土地の評価額が、 おおむね8,000万円以上 |

| マンションへの融資 | × | ○ | × | × |

| 融資限度額 | 土地評価額の70% | 500万円〜1億円 | 1,000万円〜2億円 | 土地評価額の50%以内 |

| 連帯保証人 | 推定相続人から1名以上 | 原則不要 | 不要 | 不要 |

リバースモーゲージのリスク

条件が合致する方には、リバースモーゲージはとても良い制度だと思いますが、土地などを担保にお金を借りる以上やはり、ある程度のリスクを含んでいます。

リバースモーゲージを検討するときに、考慮しておきたいリスクは以下の用件です。

- 不動産価格の下落

- 金利の上昇

- 長生き

我が国は、かつてバブルを経験していますので、以前のように土地の価格が高騰したり、これ以上大きく下落したりすることは、ないかもしれませんが、一応土地の評価額が下がってしまうと言うリスクをはらんでいることは確認しておきたいところです。

金利の上昇については、安倍政権がお金をどんどん刷っていることを考えると、土地の評価額の下落よりも可能性が高いかもしれませんね。

最後に、長生きのリスクですが、長生きするのも危険がつきまとうというのも皮肉なものですが、思った以上に長生きすれば、その分経済状況も変化する可能性が高くなります。もちろん、悪い方向に向かうとは限りませんが、当初、15年分の生活費がまかなえれば十分だと思っていたのが、20年以上存命だとしたら、後半で資金が尽きてしまうことも懸念されます。

リバースモーゲージには、このようなリスクもあることは事実ですが、老後の生活費をサラ金で賄うよりは、よほど健全といえます。

もし、老後の生活費が足りなくて困ったら、消費者金融へ行く前に社会福祉協議会や金融機関などにリバースモーゲージの相談をされてみてはいかがでしょうか。

- 管理人

- 奨学金は特定調停できるのか? 2022年3月3日

- 奨学金の債務整理方法【消滅時効】 2022年3月3日

- 奨学金の債務整理方法【任意整理】 2022年3月3日

- 奨学金の債務整理方法【個人再生】 2022年3月3日

- 奨学金の債務整理方法【自己破産】 2022年3月3日