毎月の支払い金額が、決まっているリボ払いは、一見すると、とても便利な支払い方法に思えます。

でも、毎月の支払いの上限額が決まっていると言うことは、ローンの残高が多くなればなるほど、利息がかさんで、支払い終わるのがずっと先になることは、だれでも想像がつくと思います。

リボ払いは、カード会社に巧妙に仕組まれたワナ

では、ここでクイズです。

クレジットカード会社で一番売り上げがあるのは、どのサービスでしょうか?

- ショッピングの手数料

- キャッシングの金利

- リボ払いの金利

- 年会費

正解は、1番の「ショッピングの手数料」です。ほとんどの方が正解だったと思います。

では、一番うまみのあるサービスは?といったら、何だと思いますか?

これも、ショッピングの手数料と思う方も多いと思います。確かに、売上高から見れば、手数料が一番大きいので、これはカード会社にとって非常に大事な収益の柱であることは間違いありません。

ですが、クレジットカード会社にとって、一番うまみのある収益は、手数料よりも黙ってても入ってくる「金利」じゃないでしょうか。

たとえば加盟店からの収益は、1件1件発生するカードでの決済を処理するために、手間がかかる(不正利用されていないかなど)のに対して、リボ払いは一度処理してしまえば、自動的に利息が儲かります。

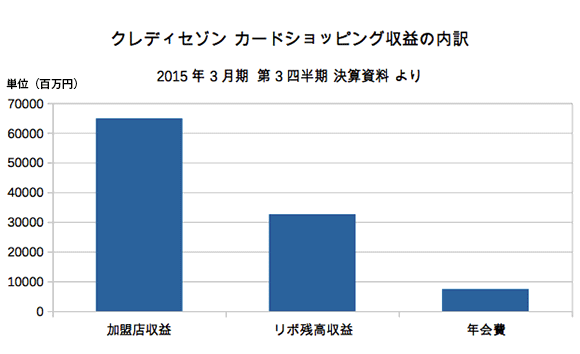

上の図は、クレディセゾンの決算資料のデータをもとに表を作ったのですが、リボ払いからの収益が3割以上もあるのがわかります。

この表を見れば、カード会社は、お客さんがショッピングの支払いをリボ払いにして欲しいと考えるのは、自然の流れだと思いますよね。

最近は、リボ払いでしか返済ができないクレジットカードや、「後からリボ」などの途中からリボ払いへ変更できるサービスが多くなってきて、なるべくリボ払いにしてもらおうとする意図が見えてきます。

このようなカード会社の裏事情を知らずに、「リボ払いは便利だな」と勧められるままに利用していると、いつまでも返し終わらず、利息ばかり払う羽目になってしまいます。

リボ払いの債務整理ってできるの?

さんざんと、クレジットカード会社の方針をディスった感じですが、リボ払いでどのくらい金利が取られているのかをわかった上で、うまくつきあえば、必要以上に怖がることはありません。

ですが、何でもかんでもリボ払いにしてしまうと、気がついたときには、払いきれないということにもなりかねません。

先に書いたようなカード会社の戦略もあってか、リボ払いの支払いがきつくなって、債務整理について相談をする方が増えているようです。

カードのリボ払いだけなら、借金の総額は、どんなにふくらんでも何百万円もはいかないことでしょう。

カードのリボ払いだけなら、借金の総額は、どんなにふくらんでも何百万円もはいかないことでしょう。

なので、自己破産までは考える必要はまずないと思いますが、支払いがきついようであれば、任意整理を検討してもよいでしょう。

任意整理は、業者と利用者間で今後の支払いや利息について、話し合って無理のない支払い方法に変更してもらう手段です。

業者と利用者の間でといいましたが、ほとんどの場合が弁護士などの法律家が間に入って交渉します。

どのくらい、減額されるかなどは、ケースバイケースなので一概にこうですとは言えませんが、将来(任意整理後に発生する)の利息の支払いを免除して、元金のみの返済で・・・という形に落ち着くのが一般的ではないかと思います。

複数の業者から借り入れしていて、すでに自分の支払い能力を超えてしまっているのであれば、一度相談してみるのもいいかもしれません。

コメント