特定調停とはどんな制度か?特定調停のメリットとデメリット

特定調停の手続きは、他の債務整理法と比べると簡単で費用もあまりかからないので、専門家に依頼せずに自分で申し立てができます。

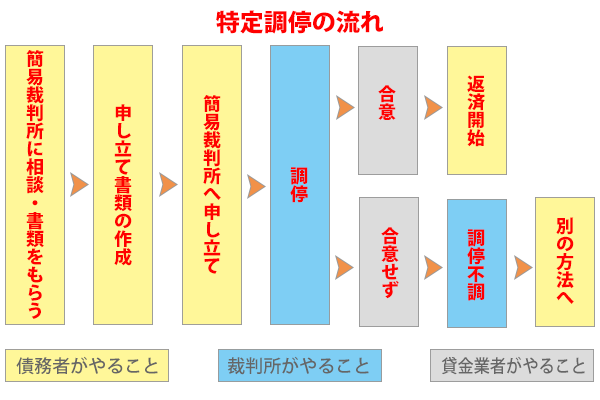

申し立ては簡易裁判所で行い、簡易裁判所から任命された調停委員が申立人と貸金業者の間に入ってもらい、交渉していきます。

具体的な流れは、以下のようになります。

特定調停の場合は、貸金業者が交渉に応じなくて不調に終わる可能性もありますので、その場合はその他の方法を検討する必要があります。

では特定調停のメリット見てみましょう。

費用が安い

業者1社あたり500円くらい(簡易裁判所ごとで多少違います)なので、仮に10社から借りているとしても5,000円程度です。

自分で手続きできる

あまり法律の知識がなくても、ちょと頑張れば自分でも申し立てることはできます。

ですが、多少の前知識は仕入れておいたほうが良いと思います。

調停後の金利がなくなる

調停後の金利を将来利息とも言いますが、これがゼロになります。ただし、必ずとはいえず、裁判所ごと、業者ごとに温度差があるようです。

特定調停のデメリット

逆にデメリットのほうを見てみると以下の要素があげられます。

自分で書類を作らなければならない

こういうのは、苦手な人にはとても苦痛かもしれません。専門用語もそれなりできますので。。。

書類の書き方に関しては、裁判所で教えてくれますが、自分がどこからいくら借りているのかといった、本人にしかわからないことは、自分で調べなくてはいけません。

裁判所に何度も行く必要がある

少なくとも申請と調停の2回は簡易裁判所へ足を運ぶ必要があります。(僕は、この他に書類の確認なども含めて、合計3回は行きました)

過払い金が戻らない(場合がある)

これも裁判所や業者によってまちまちだと思うので、微妙なところですが、僕の場合はダメでした。(僕自身の体験談は「特定調停の実際」に書いています。)

不調に終わる場合もある

特定調停は先方の合意がなければ、不調に終わり、また元の状態に戻ります。

不調になることを怖がって、無理な条件を飲む必要はありません。(僕はタイトな条件を飲んだためあとで泣きを見ました)

調停が成立すると、債務の消滅時効はその時点から10年に延長されます。いわゆる債務名義を取られるというやつですね。調停が不調に終われば、消滅時効は本来の5年でいいのですから、無理に話をまとめるメリットはひとつもありません。

特定調停をする場合は、不調を恐れずに譲れない線ははっきりさせておくとよいでしょう。不調に終わっても、まだまだ他に取れる手段はたくさんあります。

こうしてみると、特定調停は使えないんじゃないかといった見方もされるかもしれませんが、自分で特定調停をやってみるという経験は、後々何かの役に立つこともあるかもしれません。

また、自己破産をするまでの間に一時的に取り立てを止めるために特定調停をうまく使うという考え方もあります。

こういうことを書くと、倫理的にどうのこうの言われるかもしれませんが、特定調停をしている間は取り立ては止むし、返済もしません。こうして時間稼ぎをしている間にある程度のお金を貯めることができます。

- 管理人

- 奨学金は特定調停できるのか? 2022年3月3日

- 奨学金の債務整理方法【消滅時効】 2022年3月3日

- 奨学金の債務整理方法【任意整理】 2022年3月3日

- 奨学金の債務整理方法【個人再生】 2022年3月3日

- 奨学金の債務整理方法【自己破産】 2022年3月3日

2件のピンバック

新型コロナウィルスで住宅ローン返済が苦しい方はこの制度を活用しよう

個人再生とはどんな制度か?個人再生のメリットとデメリット - 借金革命