実はこんなにある保証人の種類 – 保証人と連帯保証人の違い

会話の中で「保証人」という言葉が出てくることがありますが、ほとんどの場合が連帯保証人のことを指しています。私なんかが、それは連帯保証人のことですか、それともただの保証人のことですか?と聞いても言っている意味がわからないようでポカーンとされてしまうこともたまにあります。

この例のように保証人には、ただの保証人と、より縛りのきつい連帯保証人があって、この2つは似ているようで実は全く違うものなのですが、多くの方が知らずにいるようです。

保証人の種類にはこの2つの他にもいくつかあります。ここでは、これらの保証人の種類をわかりやすく整理してみたいと思います。

保証人

「連帯」の2文字がつかないただの保証人のことで、連帯保証人に比べれば、こちらの保証人は縛りがゆるくなっています。

法律的には債務者(お金を借りた人)が、「借金を返せなかった時のみに肩代わりをする義務を負う」ということなっています。

そして、この保証人には「催告の抗弁権」「検索の抗弁権」「分別の利益」というものが認められています。なんだか難しい用語が出てきましたが、簡単に説明するとこういうことです。

1,催告の抗弁権

債務者がまだ、自己破産や夜逃げをしていないのであれば、まず、お金を借りた張本人である債務者に取り立てなさい、と債権者に主張することが法律で認められています。

しかし、もし債務者が自己破産したり、死亡や行方不明になったら、ただの保証人といえども債務者の借金を肩代わりしなければなりません。

2.検索の抗弁権

検索の抗弁権というのは、債務者に財産や収入があることを証明できれば、債務者の保証を拒むことができる権利です。

債務者にはこれこれこういう財産がここにありますから、これを差し押さえてくださいよ。ということが主張できます。

逆にいうと、債権者の持っている財産がこれだと、明確に示なければ拒むことはできないということにはなります。

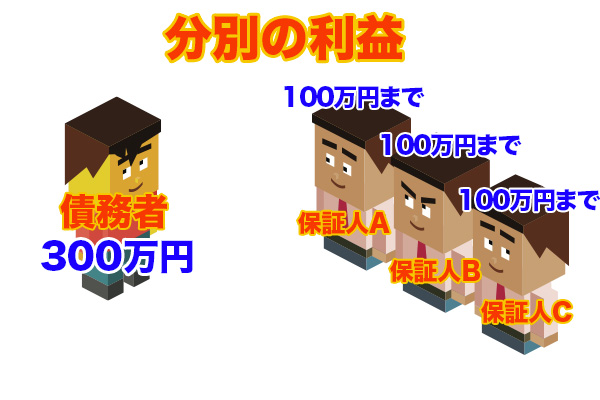

3.分別の利益

分別の利益とは保証人が複数いる場合は、保証人の数で割った金額しか保証しなくて良いということです。

たとえば、債務者に300万円の借金があったとして、保証人が3人いたとしたら1人の保証人が保証する金額は100万円までで良いということです。

ちなみに保証人が複数人いることを「共同保証」といいます。

連帯保証人

先に説明した、ただの保証人は奨学金を借りる時に叔父や叔母がなったりするケースで使われますが、一般的な金銭貸借にはほとんど使われていません。

なので、一般的に皆さんが保証人と呼んでいるのが、この「連帯保証人」のことです。

連帯保証人はただの保証人には認められているような権利はいっさいありません。

つまりどういうことかというと、債権者がいきなり連帯保証人にお金を返せと言ってきても、これを拒否する権利はないし、連帯保証人が何人いようとも借金の全額を(一人で)保証する義務があります。

こうしてみると、連帯保証人にはなにも良いことがないように思われるでしょう。そうです。連帯保証人には何ひとつメリットなどありません。

ただし、会社の社長さんが会社の借り入れをする時に会社の連帯保証人になるというのは、本人が本人の保証しているようなものだし、経営に必要な借金の場合もあるのでここでは除外します。

ようするに他人に頼まれてなる連帯保証人に関しては、何一つメリットがないばかりか、法的には自分がお金を借りたのと同じ立場に立たされるのに、保証料ももらえないというおかしな仕組みなので、絶対になっていけないのです。

身元保証人

身元保証人は就職する際に、会社側から求められることが多いです。

何を保証するのかというと、(入社した)社員の経歴や身分に間違いがないかということと、その社員が会社に対して重大な損害を与えたときにその被害を保証することです。

ただ、ここでいう重大な被害というのは、たとえばその社員が会社の金を使い込んだとか、重大な過失がある場合なので、契約上のミスで会社に損害を与えてしまったとしてもこれは補償の対象とはなりません。

さらに、身元保証人の保証期間は原則3年、最長で5年と決められています。

物上保証人

物上保証人は、他人の借金のために自分の不動産などを担保として提供する人のことで、言い換えると「担保提供者」のことです。

普通は、自分の持っている不動産などを担保として差し出す代わりに、お金を借りますが、担保となるような財産がない場合に、親類の持っている土地を担保にお金を借りるということはしばしばあります。

この担保提供者のことを「物上保証人」と呼びますが、保証する範囲は提供した担保のみになります。

なので、かりに債務者がお金を返せなくなったとしても、担保として差し出した不動産は失ってしまいますが、それ以上の請求はされません。

連帯債務者

正確には保証人とは性質が違いますが、知っておいた方がいいかと思うのでこの連帯債務者も紹介しておきます。

連帯とつくと、先の連帯保証人が想像されてしまいますが、こちらは連帯して(いっしょになって)お金を借りる、連帯して返していくということなので、保証人ではありません。

たとえば、マイホームをローン買う時に、夫だけだとちょっと信用が足りないので、夫婦二人でお金を借りるという契約にすることで、審査が通りやすくなるということがあります。

この場合、マイホームの名義も夫婦が共有することになります。途中で離婚すると、面倒なことになりそうな気もしますね。

- 管理人

- 奨学金は特定調停できるのか? 2022年3月3日

- 奨学金の債務整理方法【消滅時効】 2022年3月3日

- 奨学金の債務整理方法【任意整理】 2022年3月3日

- 奨学金の債務整理方法【個人再生】 2022年3月3日

- 奨学金の債務整理方法【自己破産】 2022年3月3日

2件のピンバック

奨学金を返済しないとどうなるのか? | 奨学金が返せない時の対処法

奨学金を返済しないとどうなるのか? - 借金革命